上半年航运经济总结:“复苏、低迷、稳健”三态叠加

航运业在经历了2017年又一个低迷不振的年份后,业界寄望于2018年能够走上复苏之路。单从2018年上半年来看,全球航运经济的表现虽不能令人拍手称快,但与去年同期相比,还是差强人意的。从BDI指数来看,上半年无论是最高点还是最低点,都要高于去年的同期水平。那么,上半年航运市场的运行情况整体怎样呢?我们来盘点下各个细分领域的具体情况吧。

一、干散货市场逐渐复苏

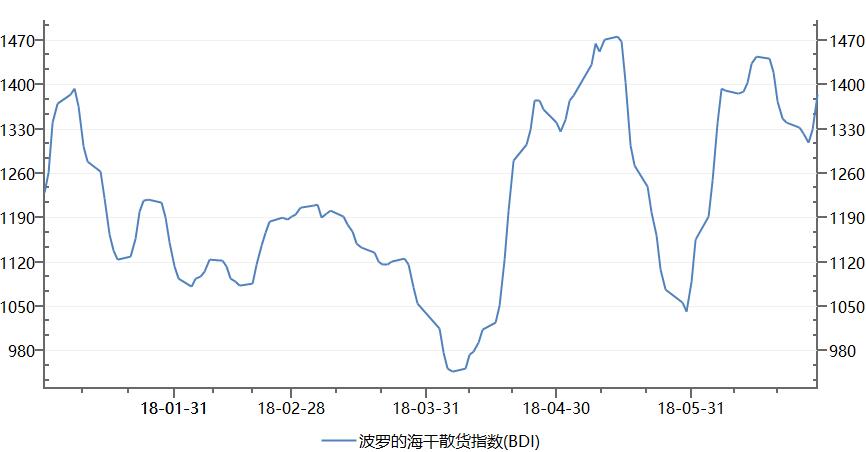

干散货海运市场上半年经历了大起大落,这一点从BDI指数上就能反映出来。上半年BDI指数最低点出现于4月6日,报于948点;最高点出现于5月14日,报于1476点,最高点和最低点之间相差528点,涨幅超过50%!

从BDI走势来看,上半年干散货市场呈现出明显的先抑后扬的趋势,这与BDI的走势一致。应该说4月6日是BDI下跌和上涨的临界点,在此之前,BDI从年初以来一直呈震荡下跌的趋势,干散货运输市场也非常低迷,这是航运业传统淡季的效应使然,同时又在3月份叠加了中美贸易战的负面影响,导致一季度大批航运企业亏损。

而在4月6日之后,随着传统意义上航运旺季的到来,虽然干散货市场依然受到中美贸易战及各种国际因素的阴云笼罩,但BDI指数依然强势上涨。尽管由于全球范围内燃油价格的大幅上涨,导致BDI指数在5月31日左右出现过一个低谷,但此后又开始上涨,并在一周后回到高点水平。

总之,上半年BDI指数走势总体比较乐观,至7月份时,BDI指数已经突破1700点,下半年随着西方国家圣诞节的到来,BDI指数还会进一步上涨,国际干散货海运市场正在逐步走向复苏。

二、集运市场低迷徘徊

2018年上半年,是集装箱船海运市场度过的非常艰难的半年。此前克拉克森预测,2018年全球集运需求同比增速为5.0%,较2017年减少了0.5个百分点。上半年过后来看这一预测,还是比较靠谱的,上半年的集运市场真的出师不利,比如上海出口集装箱运费指数相比2017年全年的平均水平下滑了6%,一些航运企业甚至还纷纷下调了全年的盈利预期。上半年全球集运市场走势低迷的原因,主要应该有4个。

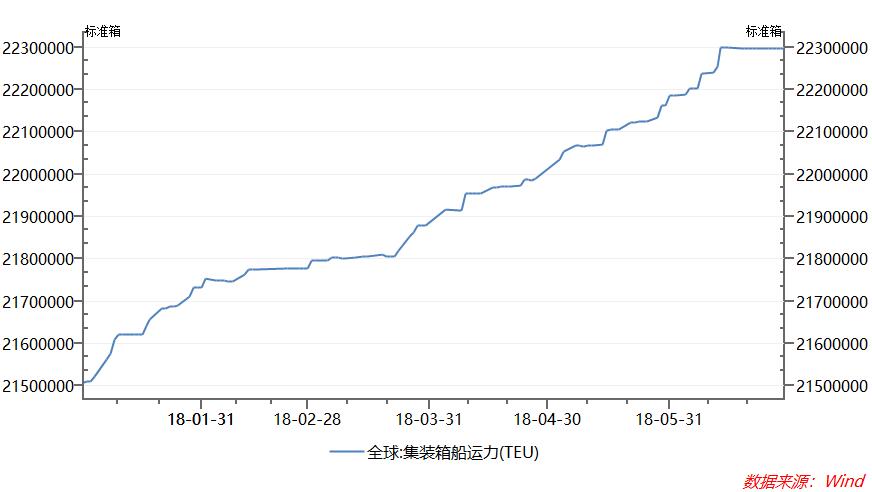

一是,运力扩张。从下表可以看出,自今年初以来,全球集装箱船运力在呈45度夹角稳步增长,从2150万TEU一路上涨到2230万TEU。据悉,2018年上半年,12000TEU以上集装箱船的船队运力同比上升了22%。

二是,需求减少。受中美贸易战影响,东西航线上的贸易量减少,主要表现在大豆、肉类等农产品方面。上半年12000TEU以上集装箱船的运力同比上升22%,而截至2018年5月底,东西主干航线上的贸易量却同比下降了2%——运力扩张、需求减少,使得集运市场压力倍增。

三是,燃油价格上涨。我们知道,燃油费用占航运公司船舶运营成本的40%甚至更高,燃油市场价格的任何风吹草动,都会影响航运企业的财报数字。而上半年燃油价格一路飙升,欧洲船用燃料价格已经达到了2014年以来的最高水平——每吨440美元,与年初相比,价格增幅超过了20%!这对于本来就疲于应对航运淡季和国际政治因素的航运企业来说,无疑是雪上加霜。虽然后来航运巨头们牵头,纷纷征收燃油附加费,但也是自6月份才开始征收的,难以抵消此前的损失。

四是,运费疲软。虽然上半年全球经济增长稳定,但受同期新增集装箱船运力扩张的影响,运价于年初短期冲高后即现疲软。直至4月初,部分航线的运价有所回升,此后运价震荡爬升,直至6月份多数航线仍未恢复至节前的水平。从上海航运交易所发布的集装箱运价指数来看,大多数航线的上半年平均运价指数均同比下跌。

三、油运市场跌入历史低谷

今年上半年,油运市场进入了“炼狱”模式:130艘大型油船在2019年前交付,主要船型均处于严重亏损状态,原油船市场正迎来史上最糟糕的一年。上半年油运市场的不利因素,除了美国的贸易保护主义大棒,原油运输市场自身供需的失衡,也让油运市场面临了前所未有的压力。

据有关数据显示,大型油船的手持订单量比较令人担忧,从现在开始到2019年末,将有超过130艘VLCC和苏伊士型油船交付,这些新油船的交付,将使得原本就已经恶化的油船运价更加不堪一击。尽管上半年有数量可观的油船拆解量,比如到4月中旬为止,今年共计拆解了21艘VLCC,已经打破了去年年度共计拆解13艘VLCC的数量,但依然无法缓解油运市场的存量压力。

总体判断,2018年或将是近20年来国际原油运输最困难的一年,预期业界将加速行业整合和落后产能淘汰,原油运输行业可能要到2019年下半年才能出现回暖迹象。

四、铁矿石海运市场稳健上升

随着世界各国从金融危机泥潭中逐渐脱身,发展中国家工业化复苏加快,对钢铁的需求有所增长,这自然也就拉升了铁矿石海运需求。所以2018年上半年来看,相对于原油运输市场,铁矿石海运市场要相对稳健得多。

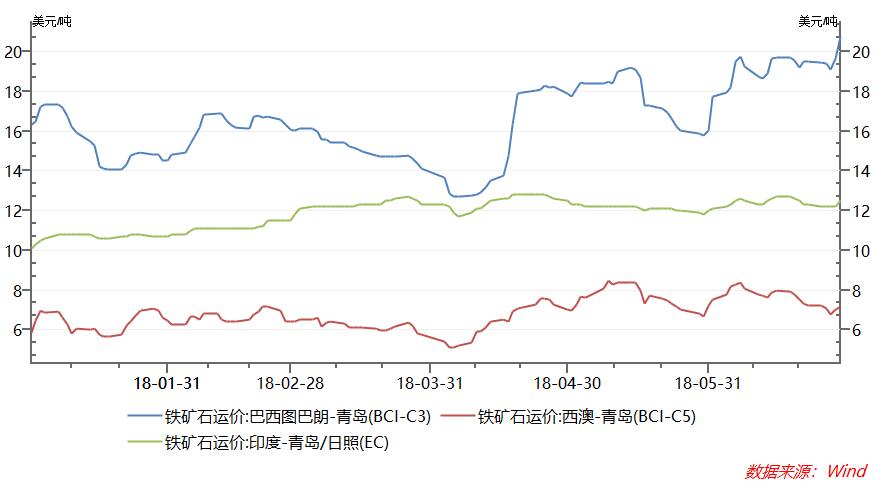

从运费上来看:以巴西、印度、西澳到青岛的铁矿石航线上的铁矿石运价为例(见下表),三条航线上的铁矿石运价几乎都是稳中有升的,而且表现出很强的后劲。

从产量上来看:2018年前5月,澳洲铁矿石累计发运3.41亿吨,同比增2045万吨;巴西前5月累计发运1.41亿吨,同比降35万吨。可见,前5月仅澳洲和巴西的铁矿石发运量就同比增加了2010万吨——强劲的贸易需求,带动了上半年铁矿石航运市场的发展。在全球经济良好发展预期的背景下,全球铁矿石巨头纷纷提高2018年的铁矿石产出预期,巴西淡水河谷2018年铁矿石产量的指导目标较2017年增加2300万吨;澳洲力拓2018年铁矿石产量将增加1000万吨至3.5亿吨左右;必和必拓2018年西澳地区铁矿石产量将提升1000万吨左右……总体来看,2018年世界经济增长稳健,钢铁产量和需求都将保持增长态势,铁矿石贸易仍将稳步增长,为干散货海运市场提供了有力支撑。

五、煤炭海运市场震荡走低

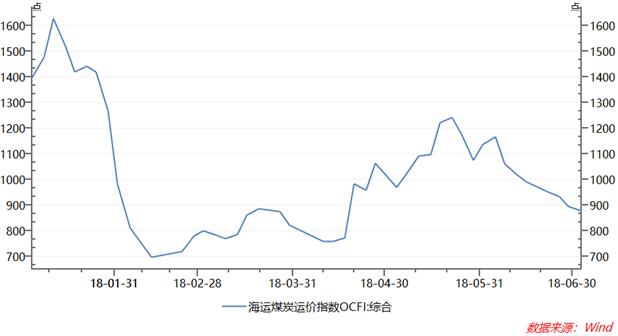

2018年上半年,海运煤炭市场自采暖季结束后开始整体走低,至5月份以后又开始出现一个小幅上涨。因为上一年年底至每年3月份是北半球的采暖季,对煤炭的需求量非常大,拉升了海运煤炭的运价。但是进入二季度以后,北半球气温升高、采暖结束,煤炭需求进入淡季,在此期间运输需求稀少、运价整体下跌。从下图中我们也可以看出,海运煤炭的运价自3月采暖结束后就一路震荡下跌。

但是从图中我们也可以看到,上半年煤炭运价在5月份前后出现了一个小幅波峰,这与5月份以后超常的高温天气有关,天气炎热致使制冷电器频繁使用,用电量的骤增助推了对煤炭的需求。

总之,2018上半年全球航运市场呈现出“复苏+低迷+稳健”三态叠加的状态,抵消不利因素后,上半年航运业的整体情况应该是在向着逐步复苏的方向发展,随着下半年航运旺季效应的进一步显现,2018全年航运业的运行情况还是值得期待的。

相关资讯

同类文章排行

- 中美,日韩,印巴纷纷捉对厮杀,第一次世界贸易大战已经打响?

- 刚刚!整整63个集装箱,重约2000吨走私冻品被海关查获!5名嫌犯被抓!

- 突发!中方宣布将再次反制美国!亚马逊平台被怼!海关查验率大幅上升!

- 美国宣布3K亿加征关税产品部分推迟至12月15日!越南承压出新规打击转口贸易

- 国办:整治港口/船东/堆场/货代/船代乱收费!集装箱常规费减至400美元内

- 二手设备出口:越南将限制进口二手设备

- 航运新闻2019.06.05

- 航运新闻2019.05.28

- 航运新闻2019.05.27

- 航运新闻早知道 2019.05.22

最新资讯文章

- 出口二手设备 可以用 旧这个品名吗

- 从国内客户处购进进口设备再出口

- 国内的旧设备可以出口到别国吗

- 设备出口越南需要什么手续

- 出口美国机械设备要哪些证书

- 公司进口设备需要什么手续

- 旧设备超过20年还能进口吗

- 旧的设备可以按一般贸易方式出口吗

- 设备进口报关中趣事3:怎么选择好的货代公司

- 设备进口报关中趣事2:丢了报关单怎么办

您的浏览历史